ミールソリューション提案から20年が経過した

今では日本のスーパーマーケットでも取り入れるチェーンが増えている「ミールソリューション」。これはアメリカ食品マーケティング協会(FMI)の1996年総会のコンベンションで発表されたのが最初だった。当時アメリカでは女性の就業率がアップ、家庭で料理を一から作る代わりに、デリ(惣菜)や下ごしらえされた食品を買い求めて手早く食事を作る家庭が増えていた。そのため食事の素材をメーンに販売しているスーパーマーケットが苦戦していた。その苦境からの脱出策として提案されたのが、対面デリやセルフデリを強化した新タイプの売り方提案である「ミールソリューション」だった。日本語に直訳すると「食事問題の解決」になる。

今では日本のスーパーマーケットでも取り入れるチェーンが増えている「ミールソリューション」。これはアメリカ食品マーケティング協会(FMI)の1996年総会のコンベンションで発表されたのが最初だった。当時アメリカでは女性の就業率がアップ、家庭で料理を一から作る代わりに、デリ(惣菜)や下ごしらえされた食品を買い求めて手早く食事を作る家庭が増えていた。そのため食事の素材をメーンに販売しているスーパーマーケットが苦戦していた。その苦境からの脱出策として提案されたのが、対面デリやセルフデリを強化した新タイプの売り方提案である「ミールソリューション」だった。日本語に直訳すると「食事問題の解決」になる。

この「ミールソリューション」の考え方は、アメリカで発表されるやいなや、日本のSM業界にも瞬く間に浸透した。1996年前後の日本では、バブル経済が崩壊し、金融業界でも倒産が発生するなど社会不安が増大していた。食品スーパーの売上も厳しい状況にあり、多くのSMチェーンではSMの原点回帰を合言葉に青果、精肉、鮮魚の生鮮3品の再強化を掲げていた。つまり当時のSMチェーンは、売上不振を伝統的な「おかずの素材」の再強化で乗り切ろうとしていたのだ。

もちろん中には、大阪のニッショーストア(現阪急オアシス)、広島のフレスタ、首都圏のヤオコーのように家庭での調理の簡便化を図るために、デリや半調理食品に力を入れミール提案を意識しているチェーンもあったが、これはあくまで少数派。今では想像もできないが、1990年代半ばまでの日本のSMチェーンは「毎日のおかず屋」であり食事の素材を提供する店舗が主流派だった。

その流れを変えたのが、冒頭で触れたFMIでのミールソリューション宣言だ。その底流には高度成長期のように世帯主の収入が増えず、21世紀に入って日本でも世帯収入を補填したり、自己実現のために女性の就業率が着実にアップしていったという事情がある。

その流れを変えたのが、冒頭で触れたFMIでのミールソリューション宣言だ。その底流には高度成長期のように世帯主の収入が増えず、21世紀に入って日本でも世帯収入を補填したり、自己実現のために女性の就業率が着実にアップしていったという事情がある。

それを象徴するのがカット野菜の売上増だ。キユーピーが51%、三菱商事が49%出資して1999年から事業を始めた株式会社サラダクラブの売上高は、初年度(1999年11月期)が6,100万円だったが、2016年11月期には263億円まで拡大、絵に描いたような右肩上がりになっている。洗わずに食べられる同社のパッケージサラダは、仕事で忙しい女性(主婦)の増加とともに、手早くサラダを用意できる利便性が評価されて着実に成長したのだ。最近ではサラダクラブのパッケージサラダだけではなく、スーパーやコンビニで販売しているカップサラダもあり、すぐ食べられるパッケージサラダの売上はかなりの規模に達しているのではないかと思われる。

ミールソリューションがもたらした変化

ではミールソリューション以前と以後では何が変わったのだろうか。端的にいえば日本のスーパーマーケットの食品の販売において、文字通り「ミール=食事」が意識されるようになったことだ。少なくとも1990年代初頭までは、スーパーマーケットの惣菜はあくまで補助的な商品だった。夕方、主婦が食品スーパーの買物に行って食卓をイメージしたとき、予定していた品目だけではちょっとテーブルが寂しいかなといったとき、プラス一品にエビフライや唐揚げが買われていた。それがミールソリューション以後は、メーンが惣菜のロースカツになり、せめて付け合わせのキャベツだけは自分で刻もう、煮物を一品つけようということになっていく。そして時代が進むと、付け合わせのキャベツさえパック商品に取って代わられていく。

またミールソリューションが話題に上るようになって以降、それまでのメニュー提案がレシピ提案になったのも、大きな変化の一つといえるかもしれない。これはメニュー提案では料理をイメージできても、よほど料理に習熟している人でない限り調理できないからだ。レシピ提案であれば手順にしたがって誰でも調理できる。

ただ、これは「おかずの素材」にこだわりすぎたスーパーマーケットの特殊性かもしれない。それはコンビニをみればよくわかる。コンビニでは当初から素材ではなく食事を意識して弁当やおにぎり、サンドイッチなどを販売、売上を伸ばしてきた。コンビニのファストフードの定番となった「おでん」にしても、おにぎりや弁当と一緒に食事として販売したからこそ定着したのだ。

ただ、これは「おかずの素材」にこだわりすぎたスーパーマーケットの特殊性かもしれない。それはコンビニをみればよくわかる。コンビニでは当初から素材ではなく食事を意識して弁当やおにぎり、サンドイッチなどを販売、売上を伸ばしてきた。コンビニのファストフードの定番となった「おでん」にしても、おにぎりや弁当と一緒に食事として販売したからこそ定着したのだ。

これはメーカーの商品開発にも共通する。日清食品の「カップヌードル」に代表されるカップ麺が袋めんをあっという間に追い抜いたのも「ミール」だったからこそ。またシリアル市場の性格までを変えたフルーツグラノーラも、同商品とヨーグルトなどで十分食事になったからこそ、シリアルが子どもカテゴリーから大人カテゴリーに進化したのだ。

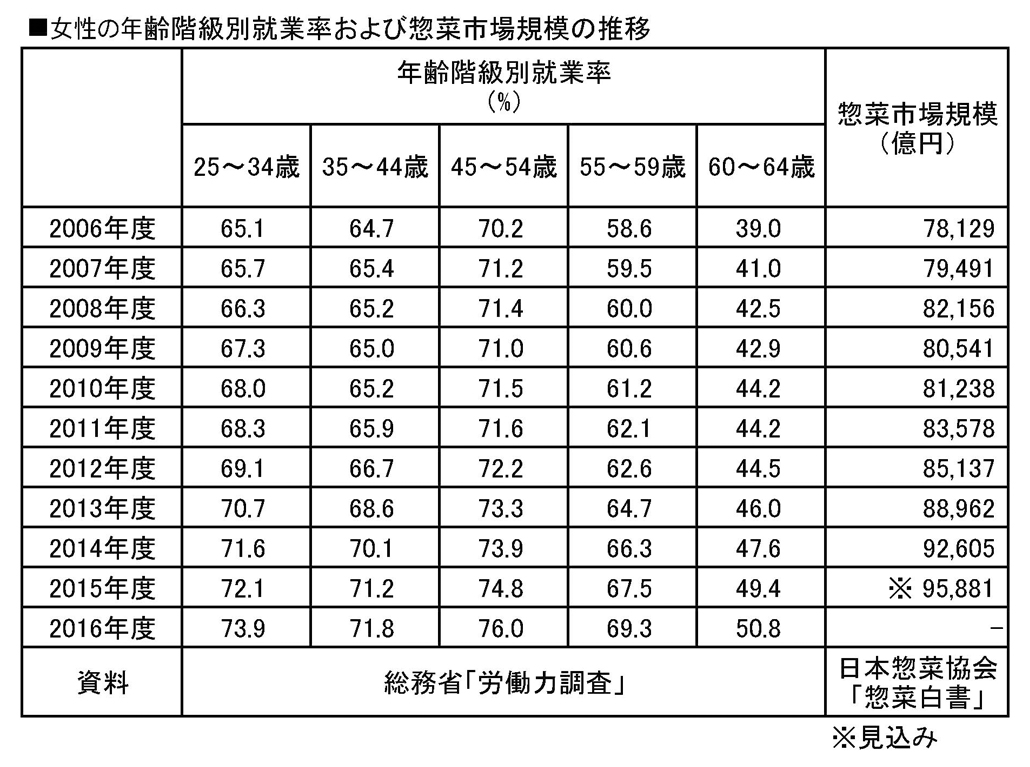

このように日本の食品の販売がフードからミールに変化していった要因は、女性の就業率の推移と大きな関係がある。働く女性が増えれば、当然調理にかける時間が短くなる。その結果、簡便性の高い食品のニーズが高まるのはもちろんのこと、ミールとして完成度の高い商品の需要が高まっていったのだ。その相関関係を推測できるのが別表の女性の年齢階級別就業率と一般社団法人日本惣菜協会が集計した惣菜市場の推移だ。

女性の就業率は、2006年から2016年の11年間の比較で、15~24歳を除いてどの年代でも上昇傾向にある。子どもの教育費などがかさむ時期にパートタイマーとして働きに出ても、かつては50代後半になればリタイアすることが多かったが、2016年には55~59歳でも7割近い人が働いている。パートタイムの比率が高いとはいえ、これだけ働く女性が増えれば、おかずの素材を買い込み、一から食事を手づくりする人が減少するのは当然の流れだ。それと比例する形で惣菜市場の規模は2006年の7兆8,129億円が2015年には2兆円近く増えて9兆5,881億円まで拡大している。

表 女性の年齢階級別就業率および惣菜市場規模の推移(excel ダウンロード)

表 女性の年齢階級別就業率および惣菜市場規模の推移(excel ダウンロード)

フードとミールの融合を視野に入れ始めたリテールも登場

日本の食品市場は、ようやくミールの提供が主体になってきたが、生活者の意識は一歩先に進んでいるように見える。というのも最近の若いカップルは、たとえ結婚していても、二人とも働いている人が多いため、かつてのように妻が夫の食事を用意して帰宅を待つといったシーンが減少。せいぜい一緒に食事をするのは週1、2回という夫婦が増えている。仮に子どもができても産休期間が終われば、保育所に子どもを預けて職場復帰するケースが増えており、かつてのように食事は手づくりしなければならないという呪縛から解き放たれている夫婦も多い。

そのような生活者の変化に対応するために「フード&ミールの融合」という新しい方向性を打ち出したのがオリジン東秀だ。同社は惣菜専門店の「オリジン弁当」を主体に成長してきたが、2014年2月に東京・池袋に「キッチンオリジン」の1号店をオープンした。同店は働く女性のお客さまにより便利に、より気軽に利用してもらうため、女性目線で作り上げた店舗。挽きたてコーヒーや食事を楽しめるイートインスペースも併設している。また2016年9月には、外食と中食を融合させた「フリースタイルレストラン」のコンセプトで新業態「Origin」を開発、多面的に食品需要の取り込みに動いている。

そのような生活者の変化に対応するために「フード&ミールの融合」という新しい方向性を打ち出したのがオリジン東秀だ。同社は惣菜専門店の「オリジン弁当」を主体に成長してきたが、2014年2月に東京・池袋に「キッチンオリジン」の1号店をオープンした。同店は働く女性のお客さまにより便利に、より気軽に利用してもらうため、女性目線で作り上げた店舗。挽きたてコーヒーや食事を楽しめるイートインスペースも併設している。また2016年9月には、外食と中食を融合させた「フリースタイルレストラン」のコンセプトで新業態「Origin」を開発、多面的に食品需要の取り込みに動いている。

つまりオリジン東秀では、従来のように惣菜や持ち帰り弁当の販売でだけでは、現状の食ニーズを十二分にキャッチできないと考え、内食、中食にプラス外食ニーズにも対応する、イートインスペースを併設した多用途店舗に作り替えているのだ。また食事の一品として惣菜を購入してもらうだけではなく、同社の惣菜で食事そのものをコーディネートしてもらおうという意図もありそうだ。

こうした食事の場の提供はコンビニやスーパーマーケットでも進んでいる。食品スーパーではミールソリューションをさらに進化させるため、イートインスペースを設ける店舗が増え、内食だけではなく中食への対応を図ろうとしている。なかには現在のイートインスペースでは、食事(特に夕食)をする雰囲気に遠いので、インストアカフェにグレードアップする店舗も出てきた。ただスーパーマーケットでは、中食や外食ニーズの取り込みは始まったばかりで、成功例はまだ出てきていない。当面はスーパーマーケットの新機能構築の挑戦が各社で続きそうだ。

執筆:山口 拓二

第16回<予定>「フードデザートの増加とミニスーパーのポテンシャル 」

「スーパーマーケットのマーケティング事始」執筆者 山口拓二へのご意見、ご質問は下記よりお気軽にお寄せください。

1990年代までは、日本のディスカウントストア(DS)には「1,000億円の壁」が厳然としてあった。売上高1,000億円に最も近づいたのは、イトーヨーカ堂グループとなっていた平塚のダイクマだが、IT家電の取り込みに失敗してあえなく失速、ヤマダ電機に吸収された。ロヂャースや多慶屋などの中堅DSも店舗は多くのお客様であふれかえる繁盛店だったが、売上は数百億円規模以上にはならない状態が続いていた。

1990年代までは、日本のディスカウントストア(DS)には「1,000億円の壁」が厳然としてあった。売上高1,000億円に最も近づいたのは、イトーヨーカ堂グループとなっていた平塚のダイクマだが、IT家電の取り込みに失敗してあえなく失速、ヤマダ電機に吸収された。ロヂャースや多慶屋などの中堅DSも店舗は多くのお客様であふれかえる繁盛店だったが、売上は数百億円規模以上にはならない状態が続いていた。 二つ目の要因は1990年代までの日本のディスカウントストアには、商品を安く売るための仕組みづくりをしようとする意識がなかったことがある。そのため当時は商品の仕入れ先として現金問屋が幅を利かせていた。ちなみに現金問屋とは、倒産したメーカーや不渡りを出した卸の商品は言うまでもなく、大手メーカーの決算処分品などを破格の価格で揃えていた卸のこと。いくらかはアンダーグラウンドに通じる部分が必要で、びっくりするような掘り出し物もあった。

二つ目の要因は1990年代までの日本のディスカウントストアには、商品を安く売るための仕組みづくりをしようとする意識がなかったことがある。そのため当時は商品の仕入れ先として現金問屋が幅を利かせていた。ちなみに現金問屋とは、倒産したメーカーや不渡りを出した卸の商品は言うまでもなく、大手メーカーの決算処分品などを破格の価格で揃えていた卸のこと。いくらかはアンダーグラウンドに通じる部分が必要で、びっくりするような掘り出し物もあった。 業態として成長できなかったDSに変化が現れたのは2000年前後のこと。ドン・キホーテが売場面積300坪の、当時としては大型の新宿店を1997年にオープン、1998年6月期は255億円に過ぎなかった同社の売上高は、2年後の2000年6月期には約3倍の734億円まで拡大する。

業態として成長できなかったDSに変化が現れたのは2000年前後のこと。ドン・キホーテが売場面積300坪の、当時としては大型の新宿店を1997年にオープン、1998年6月期は255億円に過ぎなかった同社の売上高は、2年後の2000年6月期には約3倍の734億円まで拡大する。

最近スーパーマーケット業界では、チェーンストアにもかかわらず「個店経営」とか店長への権限移譲の議論がかまびすしい。とくに展開エリアが広域にわたる大手チェーンほどその傾向が顕著だ。GMS再生を地域対応の品揃え、およびライフスタイル提案に賭けているイオンの「イオンスタイル」への転換がその代表例かもしれない。ただこれはいまに始まったことではなく、売上不振になるたびに唱えられてきたスローガンでもある。イトーヨーカ堂でも、地域ニーズへの対応に何度もチャレンジし、それによって業績を回復させた店舗もあったが抜本的な解決とはならず、ついに40店舗の大量閉店計画を打ち出すに至った。

最近スーパーマーケット業界では、チェーンストアにもかかわらず「個店経営」とか店長への権限移譲の議論がかまびすしい。とくに展開エリアが広域にわたる大手チェーンほどその傾向が顕著だ。GMS再生を地域対応の品揃え、およびライフスタイル提案に賭けているイオンの「イオンスタイル」への転換がその代表例かもしれない。ただこれはいまに始まったことではなく、売上不振になるたびに唱えられてきたスローガンでもある。イトーヨーカ堂でも、地域ニーズへの対応に何度もチャレンジし、それによって業績を回復させた店舗もあったが抜本的な解決とはならず、ついに40店舗の大量閉店計画を打ち出すに至った。 もちろんSMチェーンも「3S」を取り込むことによって、チェーンストアとして残ったことは間違いない。SMチェーンがオペレーションを標準化する際、まず最初に手をつけたのが、用語の意味の統一であったことは有名な話だ。これはそれぞれの用語の意味を共有していなければ、仕事上の指示はもちろん、従業員間のコミュニケーションが成立しないからだ。

もちろんSMチェーンも「3S」を取り込むことによって、チェーンストアとして残ったことは間違いない。SMチェーンがオペレーションを標準化する際、まず最初に手をつけたのが、用語の意味の統一であったことは有名な話だ。これはそれぞれの用語の意味を共有していなければ、仕事上の指示はもちろん、従業員間のコミュニケーションが成立しないからだ。

地方のスーパーマーケットによるローカルブランドの販売は、単に売れる商品が変わるだけではない効果も期待できる。その最大のポイントは、ローカルスーパーと地方のメーカーが協力してローカルブランドを育成することで、お金の流れが変わる可能性があること。2014年の「商業統計」では、島根県の大型スーパー、食品スーパーの合計販売額は1,167億円になっている。仮にこのうちの2割がローカルブランドに置き換われば、230億円強が地元メーカーの売上となって落ち、それが新たな雇用を生み、消費が増えて地域経済が活性化する。これはNB、PBがいくら売れても最終的に東京や大阪など大都市に本社のあるメーカーに、その成果が吸い上げられるのとは大きな違いだ。

地方のスーパーマーケットによるローカルブランドの販売は、単に売れる商品が変わるだけではない効果も期待できる。その最大のポイントは、ローカルスーパーと地方のメーカーが協力してローカルブランドを育成することで、お金の流れが変わる可能性があること。2014年の「商業統計」では、島根県の大型スーパー、食品スーパーの合計販売額は1,167億円になっている。仮にこのうちの2割がローカルブランドに置き換われば、230億円強が地元メーカーの売上となって落ち、それが新たな雇用を生み、消費が増えて地域経済が活性化する。これはNB、PBがいくら売れても最終的に東京や大阪など大都市に本社のあるメーカーに、その成果が吸い上げられるのとは大きな違いだ。