北海道モデルは業態別寡占化が鍵

2000年代初頭から日本の流通業は、大きく変わることになった。2000年2月長崎屋が倒産して会社更生法を申請、翌2001年9月にはマイカルが1兆7,000億円の負債を抱えて経営破綻、民事再生法を申請した。マイカルの2兆円近い負債には政府も恐慌を来した。マイカルでこの負債額なら、当時すでに変調を来していたダイエーが経営を投げ出せば、一体いくらの負債総額になるのかと考え、その後の同社の救済スキームが歪んでいくきっかけとなった。

ただ経済活動が活発な東阪名エリアを抱える本州よりも、北海道や九州の周辺地域のほうが、流通業変動の影響は大きかった。例えば潰れるはずがないと言われていた都市銀行の北海道拓殖銀行が金融不安のあおりで倒産した北海道では、中小SMチェーンが恐慌に陥り、生協のコープさっぽろのほか、SMチェーン、GMSチェーンとも、数少ない生き残り枠をめざす戦いが始まった。

SMチェーンではラルズが競合チェーンとの提携で規模拡大の色気を見せ始めたのが2000年代初頭だ。2002年5月札幌のラルズと帯広の福原が経営統合。同年11月には持ち株会社のアークスを設立して大きな流れを作った。その後、同社は道内では「ふじ」をはじめ数十億円から200億円規模のSMチェーンを吸収、さらに東北にまで手を広げ、ユニバースやベルジョイスを傘下に収めて、売上高が5,000を超える規模まで拡大してきた。いまや北海道のSM業態では、アークスが断然トップに立っている。

一方、GMSチェーンでは、北海道はダイエー、イトーヨーカ堂、マイカル北海道が3強を形成していたが、主導権を確立するチェーンはなかった。それが2000年代に入って一変する。後発のイオンは、自前店舗を開発するとともに、独立路線に走ったマイカル北海道(社名もポスフールに変更)を、同社がマイカルの再建スポンサーとなっていることを盾に、吸収合併をめざした。それでもポスフールは、4年ほど独立路線を進んだが、やがてイオンに吸収された。この結果、北海道のGMS業態は、イオンの自前店舗+ポスフールの店舗+ダイエーの店舗を合わせたイオン北海道が圧倒的トップに立ち、同社をイトーヨーカ堂と西友が追いかける形になっている。

一方、GMSチェーンでは、北海道はダイエー、イトーヨーカ堂、マイカル北海道が3強を形成していたが、主導権を確立するチェーンはなかった。それが2000年代に入って一変する。後発のイオンは、自前店舗を開発するとともに、独立路線に走ったマイカル北海道(社名もポスフールに変更)を、同社がマイカルの再建スポンサーとなっていることを盾に、吸収合併をめざした。それでもポスフールは、4年ほど独立路線を進んだが、やがてイオンに吸収された。この結果、北海道のGMS業態は、イオンの自前店舗+ポスフールの店舗+ダイエーの店舗を合わせたイオン北海道が圧倒的トップに立ち、同社をイトーヨーカ堂と西友が追いかける形になっている。

こうしてみると、平成時代になって北海道の流通業は大きく変わったように見える。とりわけSM業態/アークス、GMS業態/イオン北海道、生協/コープさっぽろに集約された3つの業態の寡占化は著しい。この他ドラッグストア業態では、ツルハHDとサツドラHD、ホームセンター業態ではDCMホーマック、CVS業態では、セブン-イレブンとセコマによる寡占化が進んでいる。つまり日本全体で見れば、CVS業態の寡占化が進行しているのに対して、北海道ではCVS業態も含んで、多くの業態で特定チェーンへの売上の集中化が進んでいる。この部分をとらえて、北海道の小売業こそ日本では、いち早く進化を遂げたと主張する識者も多い。

寿屋、ニコニコ堂に代わる新しいプレイヤーの登場

しかし、21世紀初頭の北海道の小売業の変化は、業態としての枠組みは残しており、業界全体が根底から覆るものではなかった。それに対して九州では、2001年12月にダイエーとトップの座を争っていた寿屋が経営破綻して民事再生法を申請、さらに翌年4月には熊本のニコニコ堂も経営破綻した。倒産前の両社の売上高は、寿屋が00年2月期で2,543億円、ニコニコ堂が00年3月期で846億円と、当時の九州としてはかなり大きな数字だ。しかも寿屋の場合、子会社の小型SM「くらし館」が佐賀県のハローと合併、かなりの店舗を展開していた。したがって、民事再生法が適用されると、利益の出ている店舗は残っても、閉店せざるを得ない店舗も多く、普段の買物が不便になる顧客も多かった。

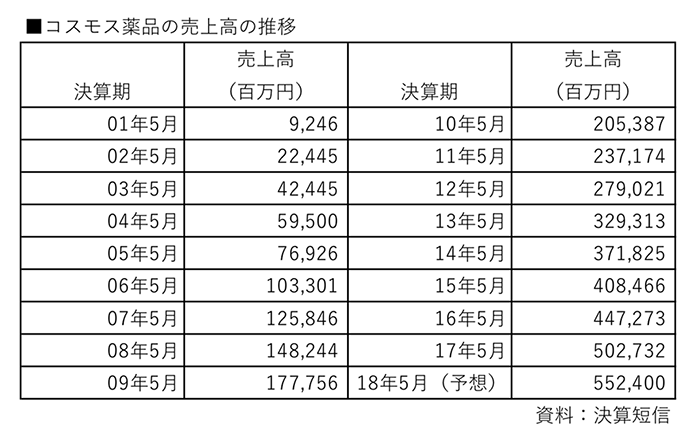

そうしたSM店舗減少の受け皿となったのが、コスモス薬品に代表されるドラッグストア業態だ。同社の前身は1973年、宮崎県延岡市で創業した宇野回天堂薬局。それから20年後の1993年ごろから本格的なドラッグストアの多店舗展開を開始した。以後わずか24年でコスモス薬品は、九州から中国、四国、近畿、中部まで進出、売上高は5,000億円超まで拡大してきた。宇野回天堂薬局時代の売上高を仮に1億円とすれば、同社の売上は40年ちょっとで、5,000倍になったことになる。

このようにコスモス薬品が、急速に成長できたのは、その出店コンセプトにある。同社はドラッグストア業態に本格的に転換する際、出店サイトを人口1万人前後のルーラルな町村にした。当然、このような立地では、医薬品、化粧品、雑貨などドラッグストアの主力カテゴリーだけでは利便性が低いため、生鮮食品をはじめ、日配、加工食品、飲料、酒類などの品揃えを充実させた。

つまりコスモス薬品が九州で成長するための基盤を確立できたのは、寿屋やニコニコ堂が経営破綻し、SMチェーンが効率が悪いということで切り捨てていたルーラルエリアの商圏化に成功したからである。逆の見方をすると、まだGMS(総合小売店)が小売業界の主役であった時代には、駐車場を3,000台、4,000台用意した大型店を開発、ルーラルエリアからは買物に来るのが当然ではないかという「上から目線」があったのに対して、コスモス薬品は初めて自分のほうから、これまでチェーンストアが存在しなかった場所へ近づいて行ったのだ。

そして九州における寿屋、ニコニコ堂からコスモス薬品へのプレイヤーの交代は、小売業界の構造的変化といえる。これは北海道のように各業態のなかで寡占化が進行したのとは大きな違いだ。もっといえば、九州のように旧来型の業態がフェードアウトし、それに代わって生鮮食品重視型ドラッグストアという新しい業態が誕生したという点で、九州のほうがより先進的である。

21世紀に入って成長が本格化した、北海道のツルハHDと九州のコスモス薬品が、ともに売上高5,000億円を超えるところまで規模が拡大し、日本を代表するリーディングドラッグ・チェーンになったのも象徴的だ。また静岡県浜松市で、コスモス薬品と同様の業態を展開する杏林堂薬局が、ツルハHDの子会社となり、浜松市を舞台にこれから数年競合することになった。その成り行きがどうなるかも注目される。

ディスカウント業態がリードしてきた九州の小売業

こうして平成10年代(21世紀)に入って、九州の流通業の構造が変わった背景には、同地では過去長い期間にわたって、低価格オペレーションが主流になっていたことが関係している。バブル崩壊後のデフレの時代になると、全国的に安売りが増えたことは記憶に新しい。ところが九州では、バブル崩壊のはるか以前から、日本全国どこよりも安い価格での販売が続いていたのだ。

したがって岩手県のベルセンターが開発したディスカウントSM業態の「ビッグハウス」を北九州市の丸和(現在は広島のユアーズが吸収合併)が、ベルセンターに無断で出店したときも、丸和のビッグハウスが成功すると予測する人はほとんどいなかった。案の定“一物二価”を基本にしたビッグハウス・フォーマットは、九州では評価されず、厳しい状況にあった丸和の経営を立て直すことはできなかった。その理由は九州では、1980年代からスーパーマーケットでも、価格の明確なNBのグローサリーを中心にディスカウント販売するのが普通だったからだ。つまりケース販売と単品販売では同じ商品であっても、手間のかけ方が違うから別々の価格で販売するビッグハウスの一物二価政策は、東北や北海道ほどには九州ではインパクトはなかった。

またすべての業態が、デフレ時代に低価格販売でにらみ合いとなる中、九州のSM企業は利益の内部留保ができず、脆弱な財務基盤を改善することが出来なかった。その結果、寿屋、ニコニコ堂のように、大きな売上を確保しているにもかかわらず利益が伴わず、経営破綻してしまうケースも多かった。上記2社のほか、ダイエーと合併したユニードダイエーも、影が薄くなっていった。

最近の九州の流通業は、1995年に初進出したイズミとイオン九州が、GMS業態でトップ争いを続けるとともに、食品販売ではディスカウントストア(DS)やディスカウントドラッグが主導権を握る状態となっている。DSではトライアルカンパニーのほか、東京のロジャースでDSのノウハウを学んだ三角商事(ルミエール)、サンドラッグの子会社となり、ドラッグストアとのコンビネーションDSとなったダイレックス、ディスカウントドラッグではコスモス薬品がSM業態の領域を侵しつつある。ドラッグストアのコスモス薬品やコンビネーションDSのダイレックスは、利益率の高い医薬品、化粧品で利益を稼ぎつつ、生鮮食品やグローサリー、酒類などを低価格販売することで顧客層の拡大に成功している。

最近の九州の流通業は、1995年に初進出したイズミとイオン九州が、GMS業態でトップ争いを続けるとともに、食品販売ではディスカウントストア(DS)やディスカウントドラッグが主導権を握る状態となっている。DSではトライアルカンパニーのほか、東京のロジャースでDSのノウハウを学んだ三角商事(ルミエール)、サンドラッグの子会社となり、ドラッグストアとのコンビネーションDSとなったダイレックス、ディスカウントドラッグではコスモス薬品がSM業態の領域を侵しつつある。ドラッグストアのコスモス薬品やコンビネーションDSのダイレックスは、利益率の高い医薬品、化粧品で利益を稼ぎつつ、生鮮食品やグローサリー、酒類などを低価格販売することで顧客層の拡大に成功している。

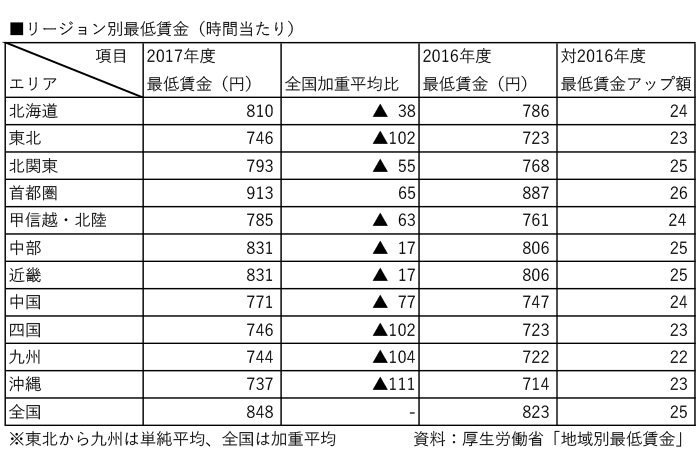

こうしたディスカウント業態が、九州で支持されているのは、同リージョンを構成する7県が全国的にみても所得水準が低いことも関係している。九州7県の最低賃金は時間給でまだ700円台である。当然パートタイム労働者の月間給与も低く、たとえ主婦が働いても世帯所得が上がらないため、どうしてもディスカウント業態に支持が集まる傾向にあるのだ。

リージョン別最低賃金(時間当たり)(excel ダウンロード)

執筆:山口 拓二