CVS業態は3強時代に突入

日本にコンビニが登場して以来40年以上が経過、その業態規模はいまや11兆円を超え、存在感は増すばかりだ。人口規模からスーパーマーケットが出店できないローカルエリアにもコンビニが出店、その地域にとってはなくてはならないインフラとなっている。逆に最近では「この辺りはコンビニさえなくて」というのがローカル性を自虐する言葉になっているほどだ。

そのCVS業態に2016年から2017年にかけて大きな動きがあった。一つは16年3月にミスターコンビニといわれ、CVS業態の成長を主導した鈴木敏文氏がセブン&アイHDの代表取締役(CEO)を退任したこと。その影響はまだ顕著に表れているわけではないが、セブン-イレブンの方向性がいずれブレるのではないかと見る向きも多い。

二つ目の動きはファミリーマートが、サークルKサンクスと経営統合するためにユニーグループHDと合併、ユニー・ファミリーマートHDとなったこと。この結果、新生ファミリーマートの店舗数はセブン-イレブンに肉迫、17年2月期には全店舗売上高も3兆円を超えてきた。ファミリーマートに刺激され、もう一つの大手チェーンであるローソンは首都圏のスリーエフ、中国地方中心のポプラ、北関東のセーブオンなど中堅CVSチェーンを取り込むことによって上位2社を必死に追い上げようとしている。

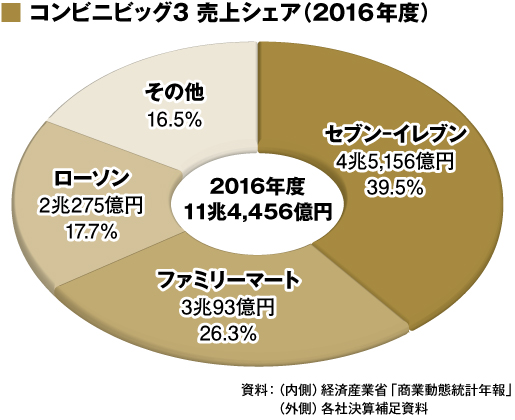

しかし、CVS3強といっても実際には3チェーンの差は大きい。17年2月期の全店舗売上高では、トップのセブン-イレブンが4兆5,156億円、約1兆5,000億円差の3兆93億円でファミリーマートが2位、さらにファミマと約1兆円差の2兆275億円でローソンが続いている。この3社とも凄い売上ボリュームだが、マラソン競技でいえば、セブン-イレブンが40km付近まで先行しているのに対して、ファミリーマートは30km地点、ローソンは20km地点とほぼ逆転が不可能な差がついている。

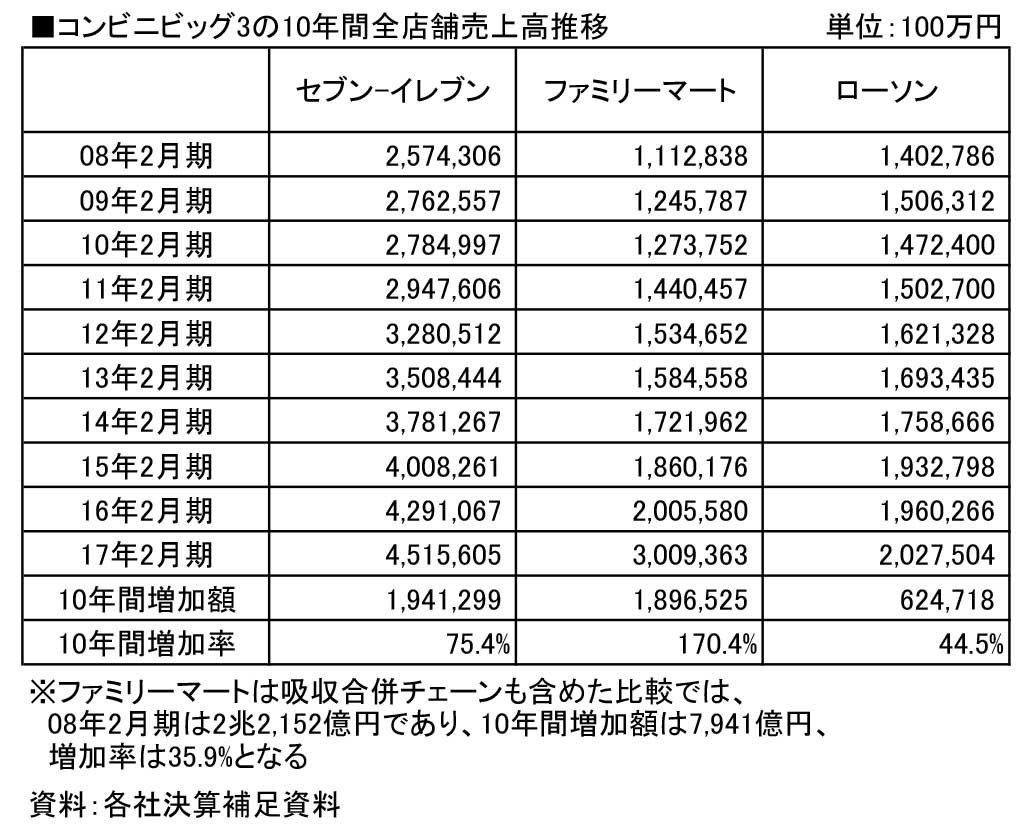

しかも象徴的なのは、直近10年の全店舗売上高の推移。セブン-イレブンは、ここ数年の年間1,000店舗を超える純増店舗数効果から、過去10年で全店舗売上高が1兆9,412億円増加した。これは率にすると75.4%増となる。それに対してローソンは44.5%増えて2兆円台に乗せてきたが、増加額は6,247億円にとどまっている。ファミリーマートは数字の上では1兆8,965億円増えて2.7倍増の3兆円乗せとなったが、これはエーエム・ピーエム、ココストア、エブリワン、サークルKサンクスなどの吸収合併があったため。それらのチェーンの全店舗売上高も含めて計算すると実質的には35.9%増とセブン-イレブンの半分程度の伸びとなっている。

このように見てくると、現在はCVSの3強時代に入ったといわれるが、それはかなり便宜的なとらえ方であり、より正確に分析すればCVS業態は「1強プラス2時代」になっているというほうがより正確だ。

モデルフォーマットを作り上げたチェーンが残った

日本にCVS業態が本格的に登場して以来、40年強経過した。言い換えればネイティブのCVS世代も40代に入ってきたということである。この40年余の間にさまざまなコンビニチェーンが出現したが、ここへきて急速に集約されてきていることは冒頭でも触れた通りである。その要因はCVS業態は、食品主体の小売業であっても、SM業態と違ってシステム産業の側面が強いという事情がある。

例えばCVS業態が本格的に成長を始めた1980年代にセブン-イレブンが取り組んだ卸や総菜製造業者のベンダーへの転換にしても、店舗数がある程度まとまっているうえに、今後も出店増が期待できるからこそ既存食品卸・雑貨卸は、ベンダー型配送設備を整えるための先行投資を受け入れたのだ。まして当時はまだ現在ほどの需要がなかった総菜ベンダーにしてみれば、仮に出身母体が食品メーカーであれ、総菜製造業であれ、思い切った決断が必要だった。ただそのようなリスクを取ってCVS業態の成長に賭けたからこそ、わらべや日洋のように売上高が2,143億円(17年2月期)まで拡大、押しも押されもせぬデリの大企業になったところもある。

また税金や公共料金をはじめとする各種料金収納サービス、宅配便の扱いなどコンビニのサービスメニューは数多い。今となってはこのようなサービスは、あって当たり前になっているが、てきぱきとオペレーションするためにはPOSレジスターのソフト開発が必要で、後発の小規模チェーンほどその投資負担感が大きくなる。

また税金や公共料金をはじめとする各種料金収納サービス、宅配便の扱いなどコンビニのサービスメニューは数多い。今となってはこのようなサービスは、あって当たり前になっているが、てきぱきとオペレーションするためにはPOSレジスターのソフト開発が必要で、後発の小規模チェーンほどその投資負担感が大きくなる。

つまりCVS業態は、先行するセブン-イレブンが、品揃えの基本からオペレーションするための情報システムまでを組み立て、そのような基本フォーマットをベースに二番手以下のチェーンが追随して成立した業態であり、先行チェーン=セブン-イレブンが圧倒的優位に立ってきたのだ。これは換言すれば、CVS業態を作り上げたセブン-イレブンに売上および利益が集中、二番手以下のチェーンはセブン-イレブンのおこぼれに与っていただけに過ぎないともいえる。実際、セブン-イレブンとファミリーマート、ローソンの平均日販には10万円以上の差がついているし、年間の経常利益も17年2月期でセブン-イレブンの2,512億円に対して、ファミリーマートは480億円、ローソンは564億円と格段の違いとなっている。つまりセブン-イレブンが作り上げたCVSフォーマットによって、セブン-イレブンが最大の利益を享受しているのだ。

ローカルコンビニモデルを作り上げたセコマ

セブン-イレブンとは全店舗売上高は、ヒトケタ違うが北海道のローカルコンビニチェーンとして成功したのがセコマ(旧セイコーマート)だ。北海道ではセブン-イレブンもセコマの後塵を拝しており、北海道人にとってはコンビニエンスストアといえば「セコマ」ということになる。

ところでセコマと並んで中堅コンビニとして独自の成長をめざしたチェーンに広島のポプラ、神奈川のスリーエフなどがあった。これらのチェーンに共通しているのは、出店地域を限定しローカルコンビニの方向性を取ったこと。また大手チェーンに出来ないサービス、例えば弁当では店舗で炊飯した温かいご飯をサーブしてストアロイヤルティを上げようとした。

その狙いは間違っていなかったが、結果は芳しいものではなかった。その一つローカルコンビニという方向性では、北海道という特殊商圏を主戦場としたセコマ以外は、店舗展開に焦れば焦るほどローカリティが薄れてしまった。広島から展開が始まったポプラは中国地方、四国、九州北部、近畿などでドミナント出店をめざした。ここまでなら西日本のリージョナルCVSチェーンということになるが、同社は高島屋のCVS業態「生活彩家」を買収して東京にも進出して以降、広く薄く各地に店舗を張り付ける「ヘソ」のないチェーンになってしまった。スリーエフの場合は、900万人に近い神奈川県の人口ポテンシャルを信じ切れず東京、埼玉、千葉へも出店地域を拡大した結果、力が分散し本来の地盤である神奈川県でも大手CVSチェーンとの競合に埋没することになった。

その狙いは間違っていなかったが、結果は芳しいものではなかった。その一つローカルコンビニという方向性では、北海道という特殊商圏を主戦場としたセコマ以外は、店舗展開に焦れば焦るほどローカリティが薄れてしまった。広島から展開が始まったポプラは中国地方、四国、九州北部、近畿などでドミナント出店をめざした。ここまでなら西日本のリージョナルCVSチェーンということになるが、同社は高島屋のCVS業態「生活彩家」を買収して東京にも進出して以降、広く薄く各地に店舗を張り付ける「ヘソ」のないチェーンになってしまった。スリーエフの場合は、900万人に近い神奈川県の人口ポテンシャルを信じ切れず東京、埼玉、千葉へも出店地域を拡大した結果、力が分散し本来の地盤である神奈川県でも大手CVSチェーンとの競合に埋没することになった。

弁当に温かいご飯を詰めるといった独自サービスも、セコマは総菜をより強化したり、イートインコーナーを整備してその場で食べられるようにするなどサービス機能を充実することで、若年単身者のロイヤルティをアップすることに成功したが、ポプラとスリーエフは店舗のブラッシュアップができなかった。

しかもセコマは、いち早く一部生鮮食品なども扱うことで、店舗密度が低い北海道の特殊性に合わせ、ミニスーパー機能も併せ持ち、若い単身者からシニア層まで幅広い年代の顧客に支持されるコンビニに成長していったのだ。つまりセコマもまた独自のコンビニモデルを開発「セコマはさまざまなシーンで使える」という評価を得て成長を続けているのだ。最近はフードサービス機能を充実させ、それを別入口にした新フォーマットの実験に乗り出している。

CVS業態の今後の方向性および可能性

CVS業態の売上ボリュームは、経済産業省の「2016年度商業動態統計調査年報」によれば、サービスを含む全売上高は11兆4,456億円、商品販売額は10兆円8,246億円まで拡大してきた。これは日本の小売業販売額の約1割近くになる。ただCVS業態の存在感の高さは、この売上ボリュームだけではなく、日本人の暮らしのすみずみにまで浸透してきたことが大きい。食品・雑貨の購入に始まり、公共料金(税金)の払い込み、宅配便の申し込み、コンサートチケットの購入など利用範囲は多岐にわたっている。したがってもし閉店ということになれば、スーパーマーケットがなくなるよりも影響は大きいかもしれない。

また冒頭でも触れた通り、いまやコンビニは全国津々浦々にまで広がっており、コンビニがある地域とない地域では生活の利便性は大きく違う。そのため人口が少なくてCVSチェーンが出店をためらっている過疎地区では自治体が補助金を出して、コンビニの出店を誘致しているケースもある。

ではここまで大きくなったCVS業態の今後の方向性およびポテンシャルはあるのだろうか。店舗数は17年2月現在、3強以下13チェーン合計で5万8,089店舗まで増えてきており、これからはそれほど増える余地はなさそうだ。セブン-イレブンはまだ強気の出店姿勢を崩していないが、最近はリロケーション店舗も増えており、年間出店数は1,000店舗を割り込むようになっている。またファミリーマートと経営統合したサークルKサンクスの店舗は、かなりスクラップされる予定。それ以外にも日販額の大きいセブン-イレブンの出店が増えれば増えるほど、競合に負けたチェーンの店舗の閉店も予想されるため、コンビニの出店はいよいよゼロサムトレンドに入りつつある。

しかし、コンビニにとって追い風になりそうな側面もある。それは高齢化がさらに進行し、住まいに近いコンビニの利用価値が高まりそうなこと。年金生活者の懐事情に配慮して値ごろ感の高い食事メニュー(商品)を開発できればシニア層の買物の場としての存在感は高まりそうだ。またセブン-イレブンがセイノーと組んで強化に乗り出した宅配も今後はかなり売上増が期待できそうだ。とくに地方では、簡単に出前を取ることもできないので、セブンミールの弁当をはじめとする同店の宅配は利用が増えそうだ。もちろん店舗からの宅配については、ファミリーマートやローソンなども取り組んでいるし、最近はローカルスーパーも電話やFAXで受注、宅配しておりシニア層をめぐる競合は激化している。

しかし、コンビニにとって追い風になりそうな側面もある。それは高齢化がさらに進行し、住まいに近いコンビニの利用価値が高まりそうなこと。年金生活者の懐事情に配慮して値ごろ感の高い食事メニュー(商品)を開発できればシニア層の買物の場としての存在感は高まりそうだ。またセブン-イレブンがセイノーと組んで強化に乗り出した宅配も今後はかなり売上増が期待できそうだ。とくに地方では、簡単に出前を取ることもできないので、セブンミールの弁当をはじめとする同店の宅配は利用が増えそうだ。もちろん店舗からの宅配については、ファミリーマートやローソンなども取り組んでいるし、最近はローカルスーパーも電話やFAXで受注、宅配しておりシニア層をめぐる競合は激化している。

もう一つこれからコンビニで期待されるのは、有機食品やナチュラル食品を強化した健康志向の高い店舗フォーマットの開発だ。ローソンでは低糖質のブランパンが予想以上のヒットになるなど健康への関心は根強いものがあり、やりようによっては可能性が大きい。

この健康系コンビニの展開に関しては「ナチュラルローソン」が有名だ。2001年に事業展開が始まった同店は、16年後の17年2月期には141店舗まで増えている。しかし、ナチュラルローソンの展開は、やや慎重すぎるきらいがある。ローソンではターゲットである若い女性が多いオフィス街などから始まり、調剤薬局とのコラボ店舗や駅構内立地、病院内立地の店舗などを出店してきたが、16年間で141店舗というのはコンビニとしては、ゆっくり過ぎる。それだけローソンがナチュラルローソンフォーマットを大事にしており、需要が高そうな商圏に厳選して出店しているということかもしれない。

ただ健康系コンビニの展開では特定エリアにドミナント展開し、そのエリアで健康ニーズを活性化させて、健康系コンビニの定着を図るといった方法もあったはず。ローソンとしては、ここまでナチュラルイメージを作り上げてきただけに、東京の城南地区などを中心に1,000店舗規模のナチュラルローソンのドミナント化を実現、上位2チェーンに一矢を報いたいものだ。

執筆:山口 拓二

第19回<予定>「デザートからスイーツに変化するスーパーマーケットのおやつ売場」

お問合せは下記よりお気軽にお寄せください。