昭和から平成への替わり目に流通業の主役も変わる

1989年(昭和64年)1月7日、昭和天皇が逝去し、長きにわたった昭和時代が終わり、翌1月8日から平成時代が始まった。明治と昭和に挟まれた「大正」と同様、「平成」もやや影の薄い時代になるのではないかと思われた。しかし、2019年に幕を閉じる「平成時代」は、予想以上に骨太な時代となった。平成の30年はITが大きく時代を変えたことは間違いない。平成が始まった1989年には、まだ高額な耐久消費財だったパソコンが、いまやスマートフォンとなって多くの日本人のポケットやカバンに入るようになることを、だれが予測しえただろうか。その中で流通業も大きく変わった。今回から10回強にわたり、チェーンストアを中心に流通業の30年の変化を整理してみた。

平成時代の幕は平成2年の「1.57ショック」で開く

昭和30年代以降の日本の小売業は、ダイエーをはじめとするチェーンストアが主導権を握った「量販店の時代」だった。当時はボリュームこそが最重要課題であり、1兆円チェーン一番乗り、売上高2兆円達成など量的なミッションこそがもてはやされた。したがって食品では「満腹感」、衣料品では「バラエティ」が求められるなどシンプルなニーズが主体になっていた。逆の見方をすれば、当時の日本市場は、単純なニーズが主体ゆえに勢いがあったのだ。最近アジア各国の市場が沸騰しているのも、まだ普及率の時代にあり、ニーズがシンプルだからといえる。

そして平成初頭は、昭和の流通業をリードしたダイエーなどの量販店チェーンが、最後の悪あがきを見せることになる。3%の消費税施行から始まった平成時代は、翌平成2年に合計特殊出生率が過去最低となる「1.57ショック」により、少子化=人口減少社会の到来が確実となった。また、平成3年には携帯電話の「mova」のレンタルサービスが始まり、平成4年ごろには、その後のコンビニエンスストアの成長を決定づけた「中食」の増加が顕著になるなど、現在の日本の社会状況の兆しが平成初頭には揃うことになる。

そして平成初頭は、昭和の流通業をリードしたダイエーなどの量販店チェーンが、最後の悪あがきを見せることになる。3%の消費税施行から始まった平成時代は、翌平成2年に合計特殊出生率が過去最低となる「1.57ショック」により、少子化=人口減少社会の到来が確実となった。また、平成3年には携帯電話の「mova」のレンタルサービスが始まり、平成4年ごろには、その後のコンビニエンスストアの成長を決定づけた「中食」の増加が顕著になるなど、現在の日本の社会状況の兆しが平成初頭には揃うことになる。

平成初頭にはダイエーが最後の悪あがきを見せる

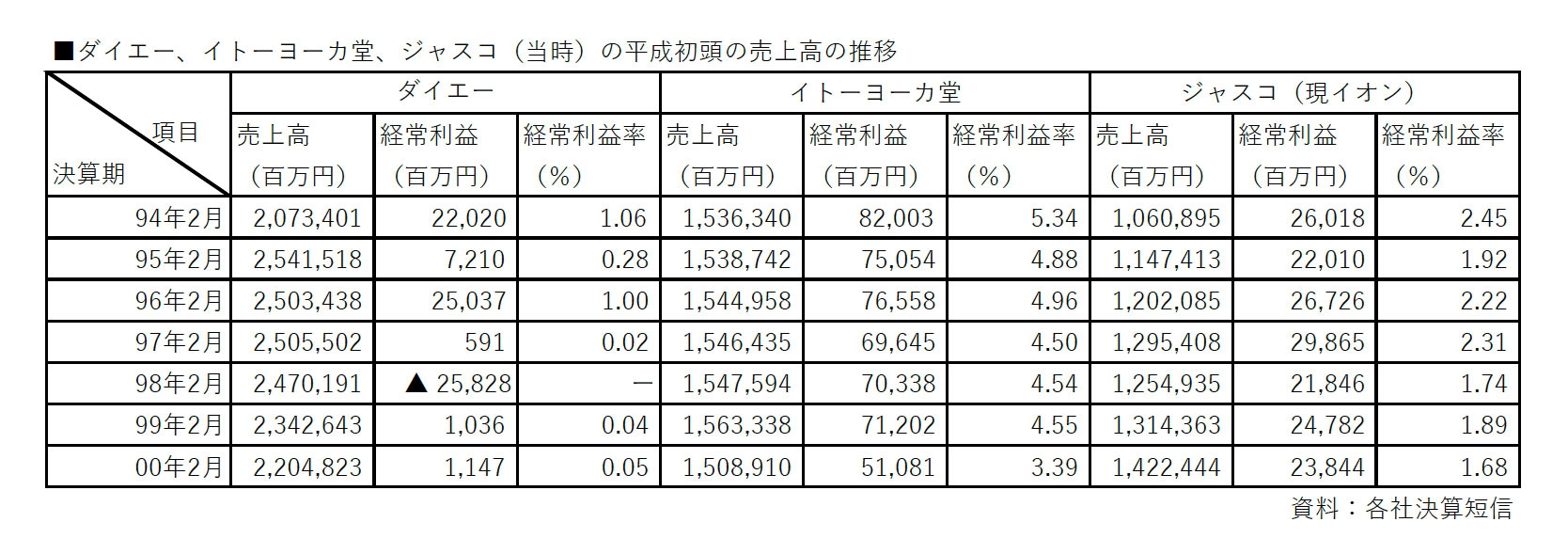

平成時代の経済状況は、「バブルの沸騰」で始まった。日本の地価は下がらないという土地神話に支えられた日本経済は、平成初頭にピークを迎えたが、以後土地神話の崩壊という質的変化に直面する。これはダイエーでいえば、土地の含み益で資産を増やし、その錬金術で新たな店舗を出店する戦略が破綻したことになる。そのためダイエーでは、土地の含み益経営から売上規模の拡大によって、株式市場での信頼をつなぎとめる方向性を打ち出した。1991年末(平成3年)には、秀和に株式市場で株を買い占められていた忠実屋と資本・業務提携。1994年(平成6年)にはダイエー、忠実屋、ユニードダイエー(九州)、ダイナハ(沖縄)の4社が合併した。この結果95年2月期には、ダイエーの売上高は2兆5,415億円まで拡大した。同時期のイトーヨーカ堂の売上高は1兆5,387億円なので、売上高では1兆円強の差がついている。

ダイエー、イトーヨーカ堂、ジャスコ(当時)の平成初頭の売上高の推移(excel ダウンロード)

しかし、売上は大きくても利益という点では大手GMSチェーンは、平成になってバブル崩壊もあり、厳しい状況になっていた。4社合併後のダイエーの95年2月期の経常利益率は、わずか0.28%で98年2月期には、ついに経常赤字に転落する。99年2月期も0.04%とV字回復とはならなかった。これは1兆円でわずか4億円の経常利益しか稼げなかったということだ。表のようにイトーヨーカ堂は5%弱、ジャスコ(現イオン)は2%前後の経常利益率になっている。なかではイトーヨーカ堂の高利益ぶりが目を引くが、これはこの当時イトーヨーカ堂は、ホールディングカンパニーの役割を果たし、セブンーイレブン・ジャパンから配当があったことが大きく影響している。

そして運命の1995年(平成7年)1月17日になる。同日午前5時46分、阪神淡路大震災が発生、阪神間を中心に死者6,434人にも達する大惨事となった。このときダイエーの中内功社長は、スーパーマーケットは生活のインフラであり、被害を受けた店舗であっても早急に補修し、被災者の暮らしをサポートしなければならないということで、大震災直後の販売の陣頭指揮を取った。

阪神淡路大震災によってダイエーの退場は10年早まる

中内功氏が最後の輝きを放った1995年1月から約10年後の2004年12月末、ダイエーは4年間だけ存在した国策会社、株式会社産業再生機構へ支援を申し込み実質的に倒産した。1995年2月期に2兆5,415億円と最大の売上を記録したダイエーだが、以後は徐々に売上がダウン、1998年2月期には258億円の経常赤字となった。これ以降中内社長が退陣、味の素社長だった鳥羽薫氏が社長に就任するなど外部の経営感覚の導入を図ったりしたが、巨象を再生させるには至らなかった。2013年には、かつてダイエーを目標に企業規模を拡大してきたイオンの子会社となり、名実ともにダイエーは日本の流通業界から消えることになった。

しかし、ダイエーの小売市場からの退場は、バブル経済の崩壊、阪神淡路大震災による物理的変動を受けて不可避だったかもしれない。まずバブル経済の崩壊で、ダイエーがそれまで成長エンジンとしてきた地価上昇による含み益経営という前提が崩れた。つまりダイエーは、何もなかった場所に自社の大型店を開発、地価を上げることで、安い価格で取得した土地の価値を高め、それを担保に銀行から新たな資金を借り入れて、次の大型店を開発するという循環で企業資産を拡大してきたのだ。そのような含み益経営が、バブル崩壊によって成り立たなくなった。

そして1995年(平成7年)1月17日の阪神間を襲った大地震が、ダイエーのマーケットからの退場を早めたことはいうまでもない。とくにこの地震では、同社が地盤とする神戸市、西宮市、芦屋市などの阪神間が壊滅的な打撃を受けたことが響いた。この地域の店舗のなかには、建て替えを余儀なくされた店舗も多く、それが他地域の改装ローテーションを1回飛ばし、ダイエーの店舗の競争力を殺ぐことになった。2000年代に入ると、日本のGMSの天井高も3メートル強まで高くなったが、ダイエーの店舗は2メートル50センチほどしかなく、買物していても圧迫感は半端ではなかった。

そして1995年(平成7年)1月17日の阪神間を襲った大地震が、ダイエーのマーケットからの退場を早めたことはいうまでもない。とくにこの地震では、同社が地盤とする神戸市、西宮市、芦屋市などの阪神間が壊滅的な打撃を受けたことが響いた。この地域の店舗のなかには、建て替えを余儀なくされた店舗も多く、それが他地域の改装ローテーションを1回飛ばし、ダイエーの店舗の競争力を殺ぐことになった。2000年代に入ると、日本のGMSの天井高も3メートル強まで高くなったが、ダイエーの店舗は2メートル50センチほどしかなく、買物していても圧迫感は半端ではなかった。

もう一つ阪神淡路大震災がダイエーの退場を加速したのは、オペレーションシステムをはじめとする同社のIT投資をストップしてしまったことがある。1995年当時のダイエーのシステム化は、競合チェーンに比べると大きく立ち遅れており、オペレーションの標準化もままならないという状態になっていた。これでは効率的な店舗運営が出来るわけがない。これは2005年に日本ヒューレッド・パッカードからダイエー社長に転じた樋口泰行氏の述懐でも明らか。同氏によれば、ダイエーではIT投資に積極的ではなかったうえに、IT投資を凍結していた時期もあり、2005年当時、大きなハンデを負っていたということだ。

コープこうべも大震災に直撃される!

阪神淡路大震災は、ダイエーのマーケットからの退場を加速させたことは間違いない。少なくとも10~15年は早くなったはずだ。それだけ大都市で発生した阪神淡路大震災は、復興の過程で都市の構造を大きく変えたのだ。

そのことを垣間見せてくれるのが、ダイエーと並んで兵庫県の食品小売業をリードしてきたコープこうべの凋落だ。地震があった1995年3月期の同生協の供給高は3,426億円だった。それが22年後の2017年3月期は2,389億円までダウン。しかも2011年4月1日には豊中、池田など大阪北部のエリアで展開していた大阪北生協と合併しており、兵庫県だけで考えれば、地震以降22年間でコープこうべの供給高は、1,400億円前後減少したことになる。生協は組合員という特定多数の人を対象に事業を展開しているため、阪神淡路大震災によって組合員が流動化、コミュニティが大きく変わり、購買行動がシュリンクしたことが考えられる。

平成10年代初頭からダウントレンドに入った百貨店、総合スーパーなどの大型店

1991年(平成3年)~1993年(平成5年)のバブル崩壊で始まった平成の日本経済。ただ日本の流通業はバブル崩壊があっても、平成初頭は百貨店、総合スーパーなどは総崩れにはなっていない。それが明らかにダウントレンドに入ってきたのが、1999年(平成11年)ごろから。経済産業省の「商業統計」でもその傾向は明確に見て取れる。百貨店と総合スーパーのピーク年と2007年を比較すると、百貨店は3兆6,615億円、総合スーパーは2兆5,077億円のマイナスとなっている。(なお「商業統計」の直近の調査年は2014年だが、2007年と2014年は調査手法で連続性がないため、表には参考として掲出している。)

しかし、平成時代30年の流通業を俯瞰すると、前半の約10年はまだ大型店の時代であり、百貨店や総合スーパー(GMS)が買物の場として一定の評価を得ていた。それがロードサイド小売業が進化したり、3,000台、4,000台の大型駐車場を備えた大型のリージョナル・ショッピングセンター(RSC)が増加することによって、百貨店やGMSの相対的価値が低下したのだ。

そしてもう一つ日本の小売業の変化のポイントは、2000年代に入って総合店から専門店の時代になってきたこと。スーパーマーケットでは、総合スーパーが徐々にジリ貧になっていったのに対して、食品に特化した食料品スーパーが堅調な推移となっている。また平成時代中盤からは、コンビニエンスストアの成長が本格化するとともに、業種店の薬局から、業態店のドラッグストアへの転換が加速、DgS業態の売上が拡大してきた。これらに加えて家電量販店が、IT家電の普及を機に売上で優位に立ち、ユニクロなどのカジュアル衣料専門店が急成長。百貨店や総合スーパーなど何でも品揃えしている総合店の売上が専門店に侵食されるようになってきた。

大手CVSチェーンが相次いで総合商社傘下に入る

総合店から専門店への売上のシフトを象徴するのが、1988年(平成10年)2月のファミリーマート株の伊藤忠商事への売却、2000年(平成12年)1月のダイエーによるローソン株の三菱商事への売却だ。

西友はバブル期に、東京シティファイナンスなどのノンバンクが巨額の不良債権を抱え,にっちもさっちもいかない状況に陥っていた。その債務超過解消のため、西友は伊藤忠商事にファミリーマート株を売却、コンビニ事業から撤退した。その際、堤清二会長は「どうして西友を売却して、不良債権を処理しないのか」と疑問を呈したが、西友を売ろうとしても国内では誰も手を出さない状況になってしまっていた。したがって2002年(平成14年)3月に住友商事が仲介して、西友がウォルマートと包括的業務・資本提携を締結したのは、今となっては大変な荒技だった。

ローソンの三菱商事への売却もノンバンクによる借入か、事業会社による借入金増大かという事情の違いはあれ、同じような債務超過解消をめざすという意味では同じである。ダイエーがローソン株を売却した2000年1月頃は、バブル崩壊後の株安が、ミニITバブルによってかなり持ち直した時期だったが、それでも当時ダイエーが借りまくって積みあがった2兆円の借入金を解消するには至らなかった。こうして平成流通史の中盤に至って、いま流通業を主導するCVSチェーンの上位3社のうち、2社までが商社資本に支配されることになったのだ。

執筆:山口 拓二

また税金や公共料金をはじめとする各種料金収納サービス、宅配便の扱いなどコンビニのサービスメニューは数多い。今となってはこのようなサービスは、あって当たり前になっているが、てきぱきとオペレーションするためにはPOSレジスターのソフト開発が必要で、後発の小規模チェーンほどその投資負担感が大きくなる。

また税金や公共料金をはじめとする各種料金収納サービス、宅配便の扱いなどコンビニのサービスメニューは数多い。今となってはこのようなサービスは、あって当たり前になっているが、てきぱきとオペレーションするためにはPOSレジスターのソフト開発が必要で、後発の小規模チェーンほどその投資負担感が大きくなる。 その狙いは間違っていなかったが、結果は芳しいものではなかった。その一つローカルコンビニという方向性では、北海道という特殊商圏を主戦場としたセコマ以外は、店舗展開に焦れば焦るほどローカリティが薄れてしまった。広島から展開が始まったポプラは中国地方、四国、九州北部、近畿などでドミナント出店をめざした。ここまでなら西日本のリージョナルCVSチェーンということになるが、同社は高島屋のCVS業態「生活彩家」を買収して東京にも進出して以降、広く薄く各地に店舗を張り付ける「ヘソ」のないチェーンになってしまった。スリーエフの場合は、900万人に近い神奈川県の人口ポテンシャルを信じ切れず東京、埼玉、千葉へも出店地域を拡大した結果、力が分散し本来の地盤である神奈川県でも大手CVSチェーンとの競合に埋没することになった。

その狙いは間違っていなかったが、結果は芳しいものではなかった。その一つローカルコンビニという方向性では、北海道という特殊商圏を主戦場としたセコマ以外は、店舗展開に焦れば焦るほどローカリティが薄れてしまった。広島から展開が始まったポプラは中国地方、四国、九州北部、近畿などでドミナント出店をめざした。ここまでなら西日本のリージョナルCVSチェーンということになるが、同社は高島屋のCVS業態「生活彩家」を買収して東京にも進出して以降、広く薄く各地に店舗を張り付ける「ヘソ」のないチェーンになってしまった。スリーエフの場合は、900万人に近い神奈川県の人口ポテンシャルを信じ切れず東京、埼玉、千葉へも出店地域を拡大した結果、力が分散し本来の地盤である神奈川県でも大手CVSチェーンとの競合に埋没することになった。 しかし、コンビニにとって追い風になりそうな側面もある。それは高齢化がさらに進行し、住まいに近いコンビニの利用価値が高まりそうなこと。年金生活者の懐事情に配慮して値ごろ感の高い食事メニュー(商品)を開発できればシニア層の買物の場としての存在感は高まりそうだ。またセブン-イレブンがセイノーと組んで強化に乗り出した宅配も今後はかなり売上増が期待できそうだ。とくに地方では、簡単に出前を取ることもできないので、セブンミールの弁当をはじめとする同店の宅配は利用が増えそうだ。もちろん店舗からの宅配については、ファミリーマートやローソンなども取り組んでいるし、最近はローカルスーパーも電話やFAXで受注、宅配しておりシニア層をめぐる競合は激化している。

しかし、コンビニにとって追い風になりそうな側面もある。それは高齢化がさらに進行し、住まいに近いコンビニの利用価値が高まりそうなこと。年金生活者の懐事情に配慮して値ごろ感の高い食事メニュー(商品)を開発できればシニア層の買物の場としての存在感は高まりそうだ。またセブン-イレブンがセイノーと組んで強化に乗り出した宅配も今後はかなり売上増が期待できそうだ。とくに地方では、簡単に出前を取ることもできないので、セブンミールの弁当をはじめとする同店の宅配は利用が増えそうだ。もちろん店舗からの宅配については、ファミリーマートやローソンなども取り組んでいるし、最近はローカルスーパーも電話やFAXで受注、宅配しておりシニア層をめぐる競合は激化している。 最近スーパーマーケットをはじめとする流通業を取材していて、異口同音に聞こえてくるのが「募集をかけても人が集まらなくて」という嘆き。東京都内では、夕方のレジ担当のパートタイマーの人件費は時給1,000円をとっくに超えているが、それでも人は集まらない。まして汚れ仕事のイメージが強い鮮魚や精肉の担当者募集では30代、40代の若い主婦が集まらず、パートの定年を70歳まで引き上げて数合わせしている店舗も多い。

最近スーパーマーケットをはじめとする流通業を取材していて、異口同音に聞こえてくるのが「募集をかけても人が集まらなくて」という嘆き。東京都内では、夕方のレジ担当のパートタイマーの人件費は時給1,000円をとっくに超えているが、それでも人は集まらない。まして汚れ仕事のイメージが強い鮮魚や精肉の担当者募集では30代、40代の若い主婦が集まらず、パートの定年を70歳まで引き上げて数合わせしている店舗も多い。 効率だけでいえば、出店に必要な敷地面積を見てもその差は歴然としている。インストアでの商品づくりを行うためには生鮮3品や惣菜の作業場がバックヤードに必要になるため、仮に売場面積が450坪であっても作業場のために後方に250坪前後のスペースが必要で、トータルで建坪は800坪程度なければならない。それに対してプロセスセンターなどから配送するセンターオペレーションのスーパーマーケットでは、売場面積450坪と荷受け所の計500坪もあれば店舗をつくれる。つまりセンターオペレーションのスーパーのほうが、狭い敷地面積でも出店できるため有利なのだ。

効率だけでいえば、出店に必要な敷地面積を見てもその差は歴然としている。インストアでの商品づくりを行うためには生鮮3品や惣菜の作業場がバックヤードに必要になるため、仮に売場面積が450坪であっても作業場のために後方に250坪前後のスペースが必要で、トータルで建坪は800坪程度なければならない。それに対してプロセスセンターなどから配送するセンターオペレーションのスーパーマーケットでは、売場面積450坪と荷受け所の計500坪もあれば店舗をつくれる。つまりセンターオペレーションのスーパーのほうが、狭い敷地面積でも出店できるため有利なのだ。 その際、センターオペレーションは売場提案に柔軟性がなく、インストアオペレーション主体の方向性を取らざるを得なかったという事情があった。例えばセンターオペレーションでは、翌日の販売量を予測して前日に発注しておく必要がある。それでも翌日の天候や行催事を取り込んだ需要予測システムを導入しておけば、発注と売上はそれほどずれることはない。しかし、どのような突発事態が発生するかわからないのが「商売」だ。もし通常どうりの発注をした日に、突然午後一番に精肉がバカ売れすれば、午後の配送量だけでは夕方の顧客の買物に対応できず、大きなチャンスロスが生じる可能性がある。

その際、センターオペレーションは売場提案に柔軟性がなく、インストアオペレーション主体の方向性を取らざるを得なかったという事情があった。例えばセンターオペレーションでは、翌日の販売量を予測して前日に発注しておく必要がある。それでも翌日の天候や行催事を取り込んだ需要予測システムを導入しておけば、発注と売上はそれほどずれることはない。しかし、どのような突発事態が発生するかわからないのが「商売」だ。もし通常どうりの発注をした日に、突然午後一番に精肉がバカ売れすれば、午後の配送量だけでは夕方の顧客の買物に対応できず、大きなチャンスロスが生じる可能性がある。